【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告宜人配资,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《业绩稳健增长,政企、新兴市场收入占比提升——中国移动(0941.HK)2025Q1业绩点评》

报告发布日期:2025年4月24日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:沈昱恒

往期回顾【光大海外&通信】中国移动(A+H)2024年中报点评

【光大通信电子&海外】中国移动(600941.SH、0941.HK)2023年年报点评

【光大海外&通信电子】中国移动(600941.SH、0941.HK)2023 年中报点评

【光大海外TMT&通信电子】中国移动(0941.HK)1H21 ARPU同比上升,业绩增长提速趋势加快

]article_adlist-->要点

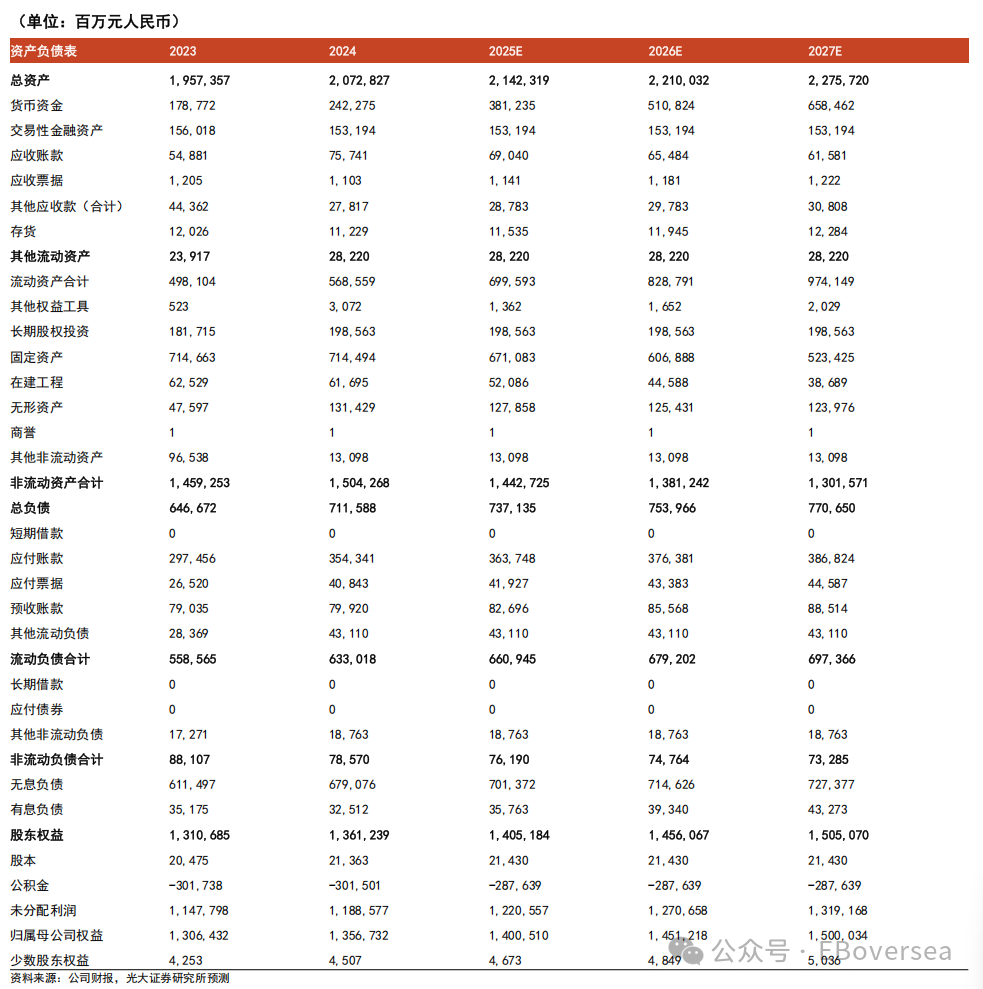

事件:公司发布2025年一季度业绩。25Q1公司实现营业收入2,638亿元(人民币,下同),同比增长0.02%;其中通信服务收入为2,224亿元,同比增长1.40%。归母净利润(股东应占利润)306亿元,同比增长3.45%;归母净利率11.6%,同比提升0.4pct。EBITDA为807亿元,同比增长3.44%,EBITDA率(EBITDA/营业收入)为30.6%,同比提升1pct。

5G网络客户数和移动ARPU均环比提升,政企市场和新兴市场收入占比提升。1)个人市场方面:25Q1公司移动客户总数10.03亿户,其中5G网络客户数5.78亿户,相比24Q4的5.52亿户提升0.26亿户;25Q1公司移动ARPU为46.9(人民币元/户/月),相比24Q4的45.3(人民币元/户/月)提升1.6(人民币元/户/月)。25Q1手机上网流量418亿GB,同比增长7.7%。

2)家庭市场方面:公司有线宽带客户总数达到 3.20 亿户,季度净增 548 万户,其中,家庭宽带客户2.82 亿户,季度净增445 万户;25Q1家庭客户综合 ARPU为人民币40.8元,同比增长2.3%。

3)政企市场方面:推动 AI+DICT 项目标准复制与规模拓展,加快打造商客市场场景化标准产品解决方案,25Q1公司政企市场收入占比提升。

4)新兴市场方面:加快优质能力产品出海,促进国内国际市场的融通发展,25Q1公司新兴市场收入占比提升。

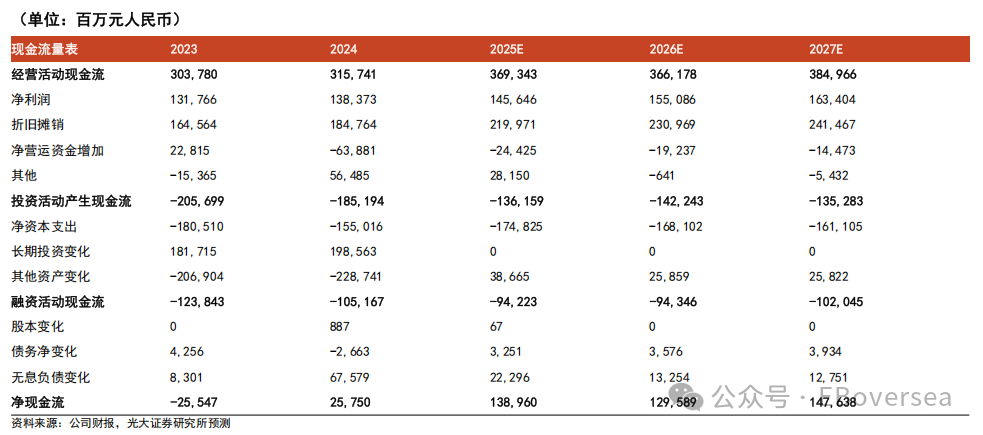

25全年资本开支指引同比下降,自由现金流有望持续改善。公司2024年报指引2025全年资本开支1512亿元,相比2024年的1640亿元下降约7.8%。我们认为,运营商5G资本开支下降,资本开支有望持续降低,推动自由现金流改善。

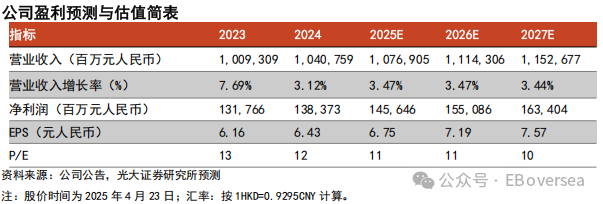

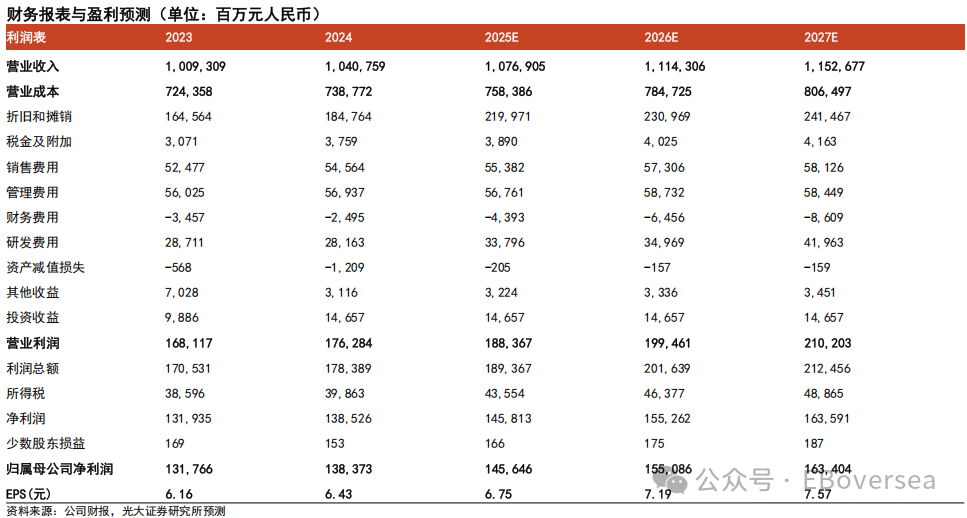

盈利预测、估值与评级:综合1)通信产业周期由网络建设走向网络应用,创新业务有望保持增长;2)个人移动业务趋于饱和,家庭市场客户数有望持续增长,分别上调25/26年净利润预测0.04%/1.29%至1456.46亿/1550.86亿元人民币,新增2027年净利润预测1634.04亿元人民币,对应4月23日股价81.05港元分别11x/11x/10xPE,维持“买入”评级。

风险提示:提速降费政策风险,竞争加剧的风险,5G应用不及预期的风险,股价波动的风险

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

九连阳配资提示:文章来自网络,不代表本站观点。