来源:源达铁牛配资

投资要点

资讯要闻

1. 初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。分产业看,第一产业增加值31172亿元,同比增长3.7%;第二产业增加值239050亿元,增长5.3%;第三产业增加值390314亿元,增长5.5%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。从环比看,二季度国内生产总值增长1.1%。

2. 7月14日,央行数据显示,上半年人民币贷款增加12.92万亿元。6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%。狭义货币(M1)余额113.95万亿元,同比增长4.6%。流通中货币(M0)余额13.18万亿元,同比增长12%。上半年净投放现金3633亿元。

3. 7月14日,海关总署数据显示,上半年,我国出口规模创历史同期新高,货物贸易出口总值首次突破13万亿元,同比增长7.2%;以美元计,出口增长5.9%,二季度增速明显回升,6月当月出口同比增速进一步加快。

4. 7月15日,国家统计局数据显示,2025年6月份,70个大中城市中,各线城市商品住宅销售价格环比下降0.3%,同比下降1.4%,同比降幅整体继续收窄。

5. 7月16日,英伟达创始人兼首席执行官黄仁勋出席第三届链博会开幕式并致辞。他表示,中国的开源AI是推动全球进步的催化剂, 让各国和各行业都有机会参与这一AI革命。

市场概览

本周国内证券市场主要指数表现分化,其中创业板指铁牛配资涨幅最大为2.8%。申万一级行业中,通信行业涨幅最大为7.9%。

上半年国民经济稳中有进、稳中向好。进入下半年,宏观政策仍留有充足空间:财政端专项债与超长期特别国债的接力投放,将托底基建并撬动新兴产能;货币端在汇率压力趋缓、美联储政策转向的外部环境下,总量与结构性工具有望协同发力,进一步降低实体经济融资成本。叠加楼市去库存政策落地见效、居民收入预期改善,消费与地产链条的负反馈有望被打破;同时,海外库存周期见底叠加我国新能源、高端装备等产业的全球竞争力提升,出口仍具韧性。综合来看,内需回暖与外需平稳共振,下半年经济增速有望较上半年小幅抬升,全年实现既定目标可期。

投资建议

1)发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创类公司有望超额收益,建议关注政策驱动及产业趋势下的新兴产业:国产AI、深海科技、人形机器人等。2)随着经济和社会的发展,消费者的关注点从物质占有转向精神满足,开始重视非物质层面的价值。建议关注具备悦己属性和提供情绪价值的新消费行业。3)我国创新药的国际竞争力显著提升,有望持续扩大海外市场份额,创新药出海进程提速将为中国医药生物企业带来业绩增量,建议关注创新药板块的投资机会。4)2024年底以来,政府和业界越发重视“反内卷”,建议聚焦政策驱动的供给侧出清、技术壁垒突破及全球化布局龙头企业。5)红利资产由于其稳定的高股息和低估值属性,在配置性价比上可能占有一定的优势,建议关注高股息率的行业。6)当前地缘政治紧张局势不断、特朗普重返白宫引发的全球贸易紧张关系加剧,建议关注黄金、铜、稀土等有色金属的投资机会。。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

国家统计局:上半年GDP达660536亿元,同比增长5.3%国家统计局7月15日表示,上半年,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,统筹国内经济工作和国际经贸斗争,有效实施更加积极有为的宏观政策,国民经济顶住压力、迎难而上,经济运行总体平稳、稳中向好,生产需求稳定增长,就业形势总体稳定,居民收入继续增加,新动能成长壮大,高质量发展取得新进展,社会大局保持稳定。

初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。分产业看,第一产业增加值31172亿元,同比增长3.7%;第二产业增加值239050亿元,增长5.3%;第三产业增加值390314亿元,增长5.5%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。从环比看,二季度国内生产总值增长1.1%。

图1:我国GDP情况

资料来源:国家统计局,源达信息证券研究所

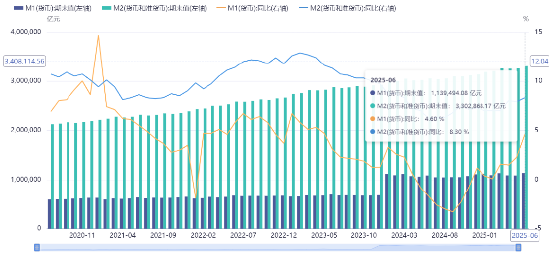

上半年人民币贷款增12.9万亿,6月末M2同比增8.3%央行7月14日发布数据显示,上半年人民币贷款增加12.92万亿元。6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%。狭义货币(M1)余额113.95万亿元,同比增长4.6%。流通中货币(M0)余额13.18万亿元,同比增长12%。上半年净投放现金3633亿元。

图2:6月金融数据情况

资料来源:中国人民银行,源达信息证券研究所

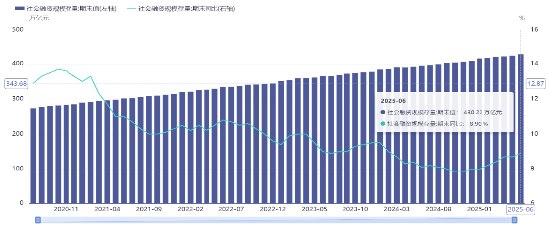

前6月新增社融22.83万亿元央行7月14日发布数据显示,初步统计,2025年上半年社会融资规模增量累计为22.83万亿元,比上年同期多4.74万亿元。其中,对实体经济发放的人民币贷款增加12.74万亿元,同比多增2796亿元;对实体经济发放的外币贷款折合人民币减少638亿元,同比多减558亿元;委托贷款减少513亿元,同比少减404亿元;信托贷款增加1443亿元,同比少增1655亿元;未贴现的银行承兑汇票减少557亿元,同比少减1808亿元;企业债券净融资1.15万亿元,同比少2562亿元;政府债券净融资7.66万亿元,同比多4.32万亿元;非金融企业境内股票融资1707亿元,同比多493亿元。

初步统计,2025年6月末社会融资规模存量为430.22万亿元,同比增长8.9%。其中,对实体经济发放的人民币贷款余额为265.22万亿元,同比增长7%;对实体经济发放的外币贷款折合人民币余额为1.22万亿元,同比下降26.6%;委托贷款余额为11.18万亿元,同比持平;信托贷款余额为4.45万亿元,同比增长5.5%;未贴现的银行承兑汇票余额为2.08万亿元,同比下降7.4%;企业债券余额为33.13万亿元,同比增长3.5%;政府债券余额为88.74万亿元,同比增长21.3%;非金融企业境内股票余额为11.89万亿元,同比增长2.9%。

从结构看,6月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.6%,同比低1.2个百分点;对实体经济发放的外币贷款折合人民币余额占比0.3%,同比低0.1个百分点;委托贷款余额占比2.6%,同比低0.2个百分点;信托贷款余额占比1%,同比低0.1个百分点;未贴现的银行承兑汇票余额占比0.5%,同比低0.1个百分点;企业债券余额占比7.7%,同比低0.4个百分点;政府债券余额占比20.6%,同比高2.1个百分点;非金融企业境内股票余额占比2.8%,同比低0.1个百分点。

图3:6月社融存量数据情况

资料来源:中国人民银行,源达信息证券研究所

海关总署:上半年我国货物出口按人民币计同比增长7.2%上半年,我国出口规模创历史同期新高,货物贸易出口总值首次突破13万亿元,同比增长7.2%;以美元计,出口增长5.9%,二季度增速明显回升,6月当月出口同比增速进一步加快。出口结构持续优化,机电产品出口增长9.5%,占出口总值的六成,其中集成电路、汽车、高端装备、绿色低碳“新三样”等新兴产品表现突出,集成电路出口额创历史新高。从市场看,对共建“一带一路”国家出口增长稳健,占出口比重过半;对东盟、非洲、中亚等新兴市场出口实现两位数增长,传统欧美市场则受地缘政治及关税影响有所下滑。

展望后续,下半年我国出口面临一定的挑战,特别是来自美国关税政策的不确定性。然而,中国出口的适应力和韧性,以及政策支持和市场多元化的努力,有望缓解部分压力,并推动出口结构的优化和转型。

图4:我国出口情况

资料来源:海关总署,源达信息证券研究所

国家统计局:6月份各线城市商品住宅销售价格同比降幅整体继续收窄各线城市商品住宅销售价格同比降幅整体继续收窄。6月份,一线城市新建商品住宅销售价格同比下降1.4%,降幅比上月收窄0.3个百分点。其中,上海上涨6.0%,北京、广州和深圳分别下降4.1%、5.1%和2.5%。二、三线城市新建商品住宅销售价格同比分别下降3.0%和4.6%,降幅分别收窄0.5个和0.3个百分点。6月份,一线城市二手住宅销售价格同比下降3.0%,降幅比上月扩大0.3个百分点。其中,北京、上海、广州和深圳分别下降1.8%、1.3%、5.9%和2.8%。二、三线城市二手住宅销售价格同比分别下降5.8%和6.7%,降幅分别收窄0.3个和0.2个百分点。

各线城市商品住宅销售价格环比下降。6月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点。其中,上海上涨0.4%,北京、广州和深圳分别下降0.3%、0.5%和0.6%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%铁牛配资,降幅均与上月相同。6月份,一线城市二手住宅销售价格环比下降0.7%,降幅与上月相同。其中,北京、上海、广州和深圳分别下降1.0%、0.7%、0.7%和0.5%。二、三线城市二手住宅销售价格环比均下降0.6%,降幅均扩大0.1个百分点。

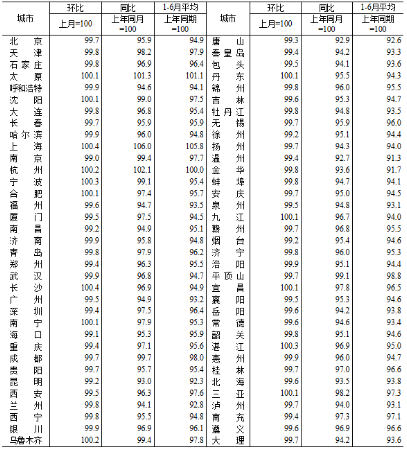

图5:2025年6月70个大中城市新建商品住宅销售价格指数

资料来源:国家统计局,源达信息证券研究所

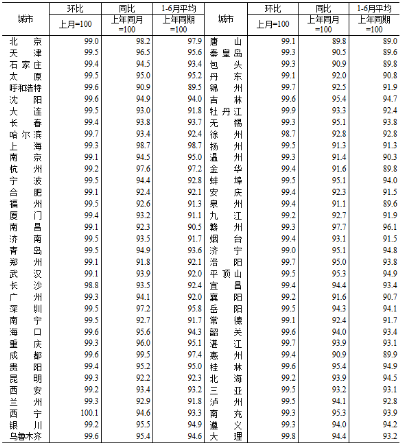

图6:2025年6月70个大中城市二手住宅销售价格指数

资料来源:国家统计局,源达信息证券研究所

黄仁勋:中国的开源AI是推动全球进步的催化剂7月16日,英伟达创始人兼首席执行官黄仁勋出席第三届链博会开幕式并致辞,开启他的首次链博会之行。

他表示,中国的开源AI是推动全球进步的催化剂, 让各国和各行业都有机会参与这一AI革命。今天AI也是我们的基础设施,就像是电一样,以及过去的互联网一样,AI也在重塑供应链,彻底改变我们的生产与物流方式。在他看来,AI的下一波浪潮将是机器人系统,它具备推理与执行能力,并且能够理解物理世界,在未来十年中,工厂将由软件和AI驱动,协调人机协作的机器人团队,生产由AI所主导的智能产品。

二、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为0.2%、1.7%、2.8%、0.5%、-0.5%、0.9%、1.2%、1.1%、3.0%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

0.2% |

2.1% |

4.9% |

15 |

88.4% |

|

399001.SZ |

深证成指 |

1.7% |

3.9% |

4.4% |

28 |

69.5% |

|

399006.SZ |

创业板指 |

2.8% |

5.4% |

6.0% |

34 |

39.8% |

|

000300.SH |

沪深300 |

0.5% |

2.5% |

2.5% |

13 |

73.0% |

|

000016.SH |

上证50 |

-0.5% |

1.2% |

2.2% |

11 |

79.0% |

|

000905.SH |

中证500 |

0.9% |

2.8% |

6.2% |

30 |

94.0% |

|

000852.SH |

中证1000 |

1.2% |

2.8% |

9.7% |

40 |

84.1% |

|

000688.SH |

科创50 |

1.1% |

0.2% |

1.7% |

139 |

98.6% |

|

000698.SH |

科创100 |

3.0% |

3.0% |

17.0% |

238 |

66.4% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为通信、汽车、医药生物、机械设备、电子,涨幅分别为7.9%,3.5%,3.2%,2.8%,2.7%。

图7:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

图8:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图9:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

三、投资建议

1)发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创类公司有望超额收益,建议关注政策驱动及产业趋势下的新兴产业:国产AI、深海科技、人形机器人等。

2)随着经济和社会的发展,消费者的关注点从物质占有转向精神满足,开始重视非物质层面的价值。建议关注具备悦己属性和提供情绪价值的新消费行业。

3)我国创新药的国际竞争力显著提升,有望持续扩大海外市场份额,创新药出海进程提速将为中国医药生物企业带来业绩增量,建议关注创新药板块的投资机会。

4)2024年底以来,政府和业界越发重视“反内卷”,建议聚焦政策驱动的供给侧出清、技术壁垒突破及全球化布局龙头企业。

5)红利资产由于其稳定的高股息和低估值属性,在配置性价比上可能占有一定的优势,建议关注高股息率的行业。

6)当前地缘政治紧张局势不断、特朗普重返白宫引发的全球贸易紧张关系加剧,建议关注黄金、铜、稀土等有色金属的投资机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014铁牛配资

九连阳配资提示:文章来自网络,不代表本站观点。