事件:信钰配资

]article_adlist-->

]article_adlist-->公司发布2025年一季报,实现营业收入2638亿元,同比增长0.02%,其中主营业务收入2224亿元,同比增长1.4%,其他业务收入414亿元,同比下降6.8%,归母净利润为306元,同比增长3.5%。

我们的观点如下

]article_adlist-->各业务来看:

个人市场方面,加快构建基于细分市场、细分客户、细分场景、细分需求的运营体系,持续深化存量经营、价值经营,大力加强产品供给、产品创新。截至25Q1末,移动客户总数10.03 亿户,其中5G 网络客户数5.78 亿户;25Q1手机上网流量同比增长7.7%,手机上网DOU 达16.1GB,同比增长8.0%;移动ARPU为46.9 元,同比下降1元(24Q4单季度为45.3元,同比提升0.4元)。

家庭市场方面,构建以家庭为中心的新型融合经营体系,以“移动爱家”品牌为引领,围绕“一根线+一张网+一个家”打造智慧家庭服务生态和服务体系。截至25Q1末,公司有线宽带客户总数达到3.20亿户,季度净增548万户,其中,家庭宽带客户达到2.82 亿户,季度净增445万户;25Q1家庭客户综合ARPU为40.8元,同比增长2.3%。

政企市场方面,牢牢把握经济社会发展开辟的信息服务新空间、信息技术发展演进带来的发展新机遇,大力推动AI+DICT项目标准复制与规模拓展,加快打造商客市场场景化标准产品解决方案,不断做强能力、做优价值、做大规模。25Q1公司政企市场收入占比进一步提升。

新兴市场方面信钰配资,加快优质能力产品出海,促进国内国际两个市场的融通发展;深耕数字内容赛道,做强数智文创与新质内容运营;打造“通信+金融”融合生态,做优产业链金融普惠服务。25Q1公司新兴市场收入占比进一步提升。

持续提升分红派息回报股东,努力实现25年业绩目标

公司2024全年派息率为73%,全年股息合计每股5.09港元,同比增长5.4%,为更好回馈股东,2024年起三年内以现金方式分配的利润逐步提升至当年股东应占净利润的75%以上。公司2025年将努力实现收入增幅稳步提升、利润良好增长的业绩目标,各业务来看:个人市场收入保持平稳,5G网络用户净增5000万;家庭市场收入良好增长,千兆宽带净增1800万;政企市场良好增长,政企客户净增430万;新兴市场及国际业务收入快速增长。AI直接收入高速增长,AI智能助理灵犀智能体月活客户达7000万。

盈利预测与投资建议

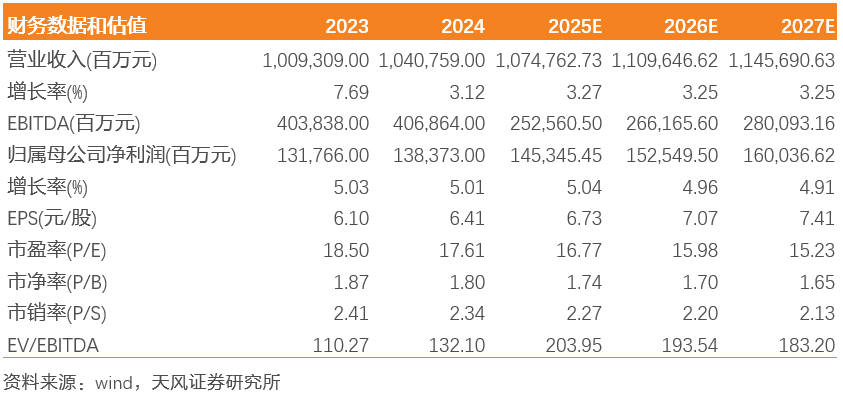

]article_adlist-->公司统筹推进 CHBN 全向发力、融合发展,始终以客户为中心,坚持细分市场是基础,把存量经营、价值经营作为长期性、战略性工作,大力加强产品供给、产品创新,基础优势不断夯实,增长动能有效激发,看好公司未来发展。预计25-27年归母净利润为1453/1525/1600亿元,维持“买入”评级。

风险提示

]article_adlist-->行业竞争超预期信钰配资,费用投入超预期,新业务进展慢于预期等

备注

]article_adlist-->文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《CHBN共同推进,经营业绩实现稳健增长》

对外发布时间:2025年4月23日

报告发布机构:天风证券股份有限公司

本报告分析师:

王奕红 SAC 执业证书编号:S1110517090004

陈汇丰 SAC 执业证书编号:S1110522070001

唐海清 SAC 执业证书编号:S1110517030002

康志毅 SAC 执业证书编号:S1110522120002

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

九连阳配资提示:文章来自网络,不代表本站观点。